Skattefri arbejdsgiverbetalt motion er uden effekt

Regeringens løfte om skattefrihed for arbejdsgiverbetalte medlemskaber af fitnesscentre eller idrætsforeninger kan blive særdeles kostbart at indfri og få begrænset effekt, konkluderer et notat udarbejdet af Idan.

Samlede kontingentbetalinger på mindst 1,6 mia. kr. fra erhvervsaktive danskere, der i dag er medlem af idrætsforeninger eller fitnesscentre, kommer potentielt i spil til fremtidige skattefradrag, hvis regeringen gør alvor af sine løfter fra regeringsperiodens start om at indføre skattefrihed for arbejdsgiverbetalte ordninger, der omfatter motion og idræt for medarbejdere i offentlige og private virksomheder. Regeringen har endnu ikke fremsat et konkret forslag til udformning af ordningen, men har flere gange bekræftet løftet, siden det blev fremsat i regeringsgrundlaget og en fælles pressemeddelelse fra Skatteministeriet, Kulturministeriet og Ministeriet for Sundhed og Forebyggelse i december 2007. I et notat udarbejdet på foranledning af Idrættens Fællesråd konkluderer Idan, at der er grund til at overveje indførelsen af en arbejdsgiverbetalt skattefri ordning for motion i idrætsforeninger og fitnesscentre særdeles nøje i forhold til andre tiltag for at styrke befolkningens deltagelse i sport og motion. En skattefri arbejdsgiverbetalt ordning får potentielt nogle meget høje startomkostninger, før den overhovedet aktiverer nye personer med sport eller motion. Ordningen kan samtidig få nogle utilsigtede effekter for det generelle idrætsbillede i Danmark.

Stort provenutab

Baseret på de seneste tilgængelige tal for kontingentsatser til idrætsforeninger og fitnesscentre samt datamateriale fra bl.a. undersøgelsen ‘Befolkningens motions- og sportsvaner 2007’, konkluderer Idan, at der allerede i dag er ca. 278.400 erhvervsaktive medlemmer af kommercielle fitnesscentre og ca. 874.709 erhvervsaktive medlemmer af idrætsforeninger.

Hvis blot en fjerdedel af disse medlemskaber i forbindelse med fremtidige løn- og overenskomstforhandlinger konverteres til arbejdsgiverbetalte ordninger, vil det ifølge Idans estimat udløse et årligt skattemæssigt provenutab for staten på 219,8 mio. kr.Hvis halvdelen af de erhvervsaktive medlemmer får held til at lade arbejdsgiveren betale deres kontingent som en del af lønnen, vil provenutabet for staten blive på hele 439,5 mio. kr. om året. Dette er altså prisen, før en ny arbejdsgiverbetalt skattefri ordning overhovedet foranlediger én eneste erhvervsaktiv dansker til at tegne et nyt medlemskab af fitnesscenter eller idrætsforening. Idans estimat baseres blandt andet på, at 551.000 danskere i 2007 ifølge Skat havde en arbejdsgiverbetalt skattefri sundhedsforsikring til en gennemsnitlig pris af 1125 kr., hvilket ifølge Skats egne beregninger udløste et skattemæssigt provenutab på 340 mio. kr.

Ikke målrettet de rigtige grupper

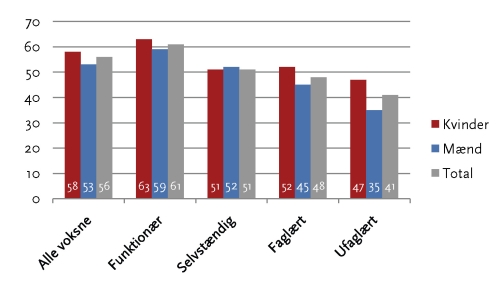

En anden udfordring ved indførelse af en skattefri arbejdsgiverbetalt ordning bliver at nå de grupper, der har mest brug for at dyrke mere sport eller motion.

Ufaglærte mænd og kvinder samt ufaglærte mænd har en relativt lav idrætsdeltagelse, mens øvrige grupper på arbejdsmarkedet har en relativt høj idrætsdeltagelse (se figuren nederst). Generelt har arbejdssøgende en betydeligt lavere idrætsdeltagelse end personer på arbejdsmarkedet. Personalegoder på arbejdsmarkedet rammer imidlertid typisk de mere vellønnede grupper som funktionærer, der i forvejen har en høj idrætsdeltagelse. Allerede i dag har 44 pct. af danskeren på arbejdsmarkedet adgang til forskellige former for motion og sport via arbejdspladsen, og 23 procent af disse benytter tilbuddet mindst en gang om ugen. Samtidig viser tal fra ‘Befolkningens motions- og sportsdeltagelse’ at prisen på sport og motion (’har ikke råd’) kun opgives som begrundelse af tre procent af de erhvervsaktive danskere, der i dag ikke dyrker regelmæssig sport eller motion.

Svenske erfaringer

Idans estimat tager naturligvis det forbehold, at regeringen kan indføre en ordning, hvor der sættes loft over det beløb, der kan trækkes fra for den enkelte medarbejder, eller andre begrænsninger for ordningens anvendelse.

I givet fald reduceres incitamentet for den enkelte erhvervsaktive naturligvis tilsvarende, og notatet har derfor set på den svenske praksis for tilsvarende ordninger. Her er det maksimale fradragsberettigede beløb sat til værdien af et årskort til en lokal ‘gymanordning’, hvilket eksempelvis i Stockholmsområdet giver en fradragsberettiget værdi på op til 7.000 svenske kroner om året. De svenske erfaringer viser endnu en utilsigtet effekt af at vurdere medlemskaber af idrætsforeninger eller fitnesscentre ud fra deres sundhedsmæssige værdi: I Sverige er det nemlig ikke tilladt at trække arbejdsgiverbetalte kontingenter til eksempelvis ridning, golf, alpint skiløb eller sejlsport fra i skat, mens det til gengæld regnes for skattefrit, hvis arbejdsgiveren betaler kontingentet eller yder tilskud til eksempelvis håndbold, bandy eller gymnastik.En sådan graduering af idrætsgrene ud fra ‘sundhedsværdi’ vil være et eklatant brud med principperne i den danske folkeoplysningslov.

Andel, der dyrker regelmæssig sport eller motion (pct.)

Idrætsdeltagelsen varierer markant blandt forskellige grupper på det danske arbejdsmarked. (Kilde: Danskernes motions- og sportsvaner 2007)