Dansk fodbold sluger stadig kapital

Stort set alle professionelle fodboldklubber i Danmark – store som små – har været i økonomiske problemer én eller flere gange. En ny analyse fra Idan viser, at der i perioden 1995-2015 er gennemført kapitaltilførsler for 3,7 mia. kroner. Hovedårsagen er problemerne med at få økonomien til at gå op.

Underholdningsværdien af dansk fodbold kan være høj. Ikke bare på grønsværen i de sportslige infighter. Også på direktionsgangene sker der ind imellem kulørte hændelser.

Dansk professionel fodbold leverer et strømlinet underholdningsprodukt på overfladen, men udviklingen i branchen har båret præg af økonomiske vanskeligheder, som heller ikke de dominerende klubber har kunnet styre sig fri af.

Som tidligere påvist af Idan har de danske ligaklubber samlet set været i økonomiske problemer mange gange. Over de seneste ti år har klubberne f.eks. haft et aggregeret resultat på minus 854 mio. kr. Med sådanne tab er redningsaktioner for de økonomisk lidende klubber ikke ualmindelige, og en velkendt løsningsmodel er at styrke kapitalberedskabet gennem aktie- og kapitalforhøjelser.

En ny regnskabsanalyse fra Idan viser da også, at de professionelle klubber i den bedste række fra 1995-2015 samlet har fået tilført i alt 3.684 mio. kr. (2015-priser) i aktie- og kapitaltilførsler. Det svarer til et årsgennemsnit på 6,5 mio. kr. for hver klub.

Ikke alle aktie- og kapitaltilførsler et udtryk for økonomiske problemer, men et nærmere kig i de danske fodboldklubbers regnskaber vidner om, at det langt fra er en ualmindelig årsag.

I de 20 år, som opgørelsen strækker sig over, har der ikke været et eneste år uden mindst én kapitalforhøjelse blandt klubberne. Det samme gør sig gældende, hvis der kun ses på kapitalforhøjelser i klubberne i de år, hvor de har spillet i Superligaen.

2010 var rekordåret for forhøjelser af kapitalen. Samlet blev der indskudt et beløb på 636 mio. kr. i klubberne. Med 540 mio. kr. stod selskabet bag FC København, Parken Sport & Entertainment A/S, for langt størstedelen af det beløb.

I alt var der seks klubber, som fik tilført ekstra kapital i 2010. Det er dog ikke nær så mange som i 1998. Her fik 11 klubber tilført for i alt 434 mio. kr.

Et kendetegn for alle klubber i analysen er, at deres respektive selskab er registreret som et aktieselskab (A/S). Eneste undtagelse er Boldklubben Frem, som i dag er en forening. Klubben har dog også været et aktieselskab fra 1998 indtil konkursen i 2012. Ni af klubberne er endvidere børsnoteret, heraf spiller syv i Superligaen og to i 1. Division i den senest afsluttede sæson (2015/16).

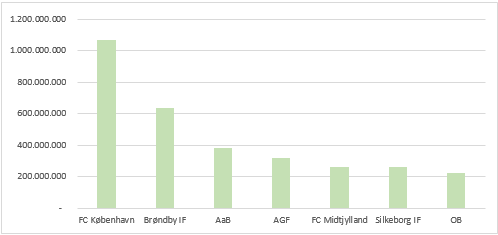

De største kapitaludvidelser

Et overblik over hvilke klubber, der har hentet mest på kapitalforhøjelse viser, at specielt to storklubber har fået indskudt kapital. FC København topper listen med en samlet kapitalforhøjelse på hele 1,1 mia. kr. (2015-priser) svarende til 29 procent af alle kapitalforhøjelser i perioden.

Et godt stykke efter kommer Brøndby IF. Klubben på den københavnske vestegn står noteret for kapitalforhøjelser på i alt 634 mio. kr. siden 1995. Efter de to københavnske flagskibe kommer et felt på fem klubber påstående af AaB, AGF, FC Midtjylland, Silkeborg og OB, som hver især har samlet mellem 220 og 381 mio. kr. ind i kapitalforhøjelser i perioden (se figur 1)

Kapitaltilførsel – top-7 klubber i perioden 1995-2015

De syv klubber står tilsammen for 85 procent af den samlede kapitalforhøjelse blandt de analyserede klubber. Fælles for seks ud af de syv klubber er, at de er børsnoteret eller som i FC Midtjyllands tilfælde har været børsnoteret. Det er kun OB, som ikke er eller har været børsnoteret.

Hvad er årsagerne til kapitalforhøjelserne?

Der kan være mange grunde til, at professionelle sportsklubber får tilført kapital. I hovedsagen kan det skyldes et ønske om at foretage pro-aktive investeringer eller som led i en redningsaktion, hvor tilførsel af kapital er nødvendig for overlevelse.

Kigger man nærmere på top-syv klubberne er det dog hovedreglen, at der er tale om nødvendige tilførsler af kapital for at sikre klubbernes overlevelse.

Et typisk eksempel på en redningsaktion finder man i Brøndby, hvor årets resultat i 2012 viste et underskud på 267 mio. kr., der var kulminationen på en længere periode med økonomiske problemer. En aktieemission i foråret 2013 blev det umiddelbare økonomiske svar og sikrede klubben 108 mio. kr.

Det var dog blot første trin i genoprettelsen af selskabets økonomi. I efteråret 2013 blev den næste kapitaludvidelse gennemført, hvilket indbragte 116 mio. kr. Denne gang var udvidelsen dog ikke udtryk for en decideret redningsaktion, men snarere en styrkelse af kapitalberedskabet.

Også AGF er et eksempel på en klub, der har været gennem en række kapitaludvidelser, som har haft karakter af økonomiske redningsaktioner. Fra 1998 til 2001 tabte klubben 25 mio. kr., og egenkapitalen var som følge heraf negativ med 6 mio. kr. Derfor var klubben i 2002 nødsaget til at hente 30 mio. kr. i ny kapital.

De dårlige økonomiske resultater fortsatte imidlertid i årene efter, og allerede tre år efter kapitaltilførslen havde klubben oparbejdet et akkumuleret underskud på 48 mio. kr. Denne gang måtte daværende hovedaktionær Kurt Andersen garantere en ansvarlig lånkapital, som blev efterfølgende blev konverteret til en kapitaludvidelse. Hertil kom yderligere 35 mio. kr. i en aktiemission.

Historien gentog sig i 2014. AGF rykkede ud af Superligaen, og selskabets revisor var nok engang i tvivl om klubbens fremtidige drift. Det hjalp en aktieemission på 53 mio. kr. dog på.

Vil klubberne have brug for mere kapital i fremtiden?

Selv om dansk fodbold i dag omsætter for 2,06 mia. kr., og i hele den undersøgte periode har haft en årlig gennemsnitlig vækst på 13 pct. i løbende priser, agerer de danske fodboldklubber i en branche, der nationalt såvel som internationalt har haft svært ved at skabe balance mellem indtægter og udgifter.

De løbende kapitaltilførsler er et symptom herpå, og afspejler derfor i høj grad, i hvilket omfang klubberne har måttet dække de huller, der opstået som følge af de realiserede tab gennem årene.

I tiden op til finanskrisen prøvede stort set alle superligaklubber sig med sideaktiviteter med svigtende held. Kun få klubber fastholder denne forretningsmodel i dag, mens flertallet er vendt tilbage til at være ’stand alone-virksomheder’ med fodbolddrift alene.

Spørgsmålet er derfor, om dansk professionel fodbold i fremtiden vil have brug for den samme mængde af kapitaltilførsler som tidligere. En sådan vurdering er i sagens natur vanskelig at lave, da udviklingen vil være påvirket af en række forhold, som er svært forudsigelige. Hvordan vil efterspørgslen på fodbold som underholdningsprodukt generelt være fremadrettet, og vil der opstå lavkonjunkturer, der vil påvirke indtægtsstrømmene? Det er ikke til at sige præcist.

Imidlertid synes det klart, at der er en række konkrete branchevilkår, der styrer klubbernes muligheder, og som ikke vil ændre sig. Det ’våbenkapløb’ i form af spillerinvesteringer, som de bedste klubber sætter op i forhold til at vinde de eftertragtede mesterskaber og komme videre i de europæiske turneringer og den tilsvarende overlevelseskamp, som de lavere placerede klubber befinder sig i, har konsekvenser på bundlinjen. Pengene løber populært sagt ud af klubkasserne og ned i spillernes lommer, fordi våbenkapløbet typisk resulterer i en overefterspørgsel på spillere.

Det er svært at se, hvordan denne fundamentale branchestruktur skal ændre sig, og derfor er det mest sandsynlige, at dansk fodbold hverken har set sin sidste økonomiske redningsaktion eller kapitaltilførsel.

*Note (21/9-2016): Der har indsneget sig en lille fejl i opgørelsen, der først er opdaget efter redaktionens afslutning. AB er ved en fejl ikke blevet registeret pga. cvr-nummer skift i perioden. Aktie- og kapitaltilførslerne i dansk fodbold er altså en smule større end angivet i analysen.